Invertir para transformar

Aún en estos tiempos tan revueltos, y con la crisis financiera todavía sangrándonos los bolsillos, las instituciones financieras mantienen intactas sus polí...

De Jordi Ibáñez, director de Fundación Finanzas ÉticasAún en estos tiempos tan revueltos, y con la crisis financiera todavía sangrándonos los bolsillos, las instituciones financieras mantienen intactas sus políticas comerciales ofreciendo productos de ahorro cuyo único distintivo es la rentabilidad. Como si nada sucediera en el mundo. Como si no hubiéramos aprendido nada sobre las obsesiones por las rentabilidades exentas de responsabilidades. El mundo está cambiando y cada vez somos más las personas que nos resistimos a ser tratadas simplemente como animales a quien se les lanza la pelota una y otra vez y la van a buscar sin poner en cuestión el juego del amo.

El paradigma cultural está cambiando en los últimos años. La primera justicia es la conciencia, decía Madeleine, el presidiario Jean Valjean convertido en alcalde en la obra Los Miserables, de Víctor Hugo. Y efectivamente, esa conciencia sobre la situación en la que nos encontramos en el mundo actual, a nivel social, económico y ambiental, el cuestionamiento al papel de los bancos y a su escuálido concepto de rentabilidad, han ganado centralidad. Antonio Guterres nos interpelaba al inicio de la COP27: “¿Cómo responderemos cuando ese bebé tenga la edad suficiente para preguntar: ¿Qué hiciste por nuestro mundo, y por nuestro planeta, cuando tuviste la oportunidad?” Después de tomar conciencia, esta es la segunda cuestión. ¿Qué hacer?

La inversión en economías alternativas es posible

La apelación generalizada es a cambiar las pautas de consumo más sostenibles. Y sin duda tenemos que ir hacia allí. Pero miramos al mundo tal como es, y nos preguntamos con cierto desasosiego si con esto bastará. Y no. No bastará. Empieza a haber conciencia, pero los cambios, además de deseables tienen que ser posibles, y las alternativas económicas son aún escasas, poco visibles y a veces también insuficientemente accesibles para que sea posible un cambio sustancial y generalizado en las pautas de consumo.

En economía social y solidaria sí hay proyectos elegibles, pero no suficientes. Y para serlo, las alternativas requieren consumo, militancia, liderazgos, y a menudo la heroicidad inicial de unas pocas personas muy comprometidas, pero requiere también mucha más inversión. Lo bueno es que estamos más que preparados para captar esa inversión. Y es que, paradójicamente, la inversión en las economías alternativas, hoy en día, sí es elegible: no exige cambiar rutinas, ni sacrificios económicos, ni empleo de tiempo superior, ni elevados conocimientos financieros y hay además proyectos de sobra donde invertir, viables económicamente, merecedores de confianza por profesionalidad, acierto, eficiencia, eficacia, transparencia y responsabilidad. Demos un salto e invirtamos en ellas.

Hay tres maneras de hacerlo: prestando directamente a través de bonos o títulos participativos, aportando capital social, o mediante la suscripción de depósitos o cuentas corrientes en bancos éticos que destinan el 100% de sus imposiciones a ellas. El préstamo, sea de un banco ético, de un socio o un título participativo, es exigible, y por tanto quien recibe el dinero, de manera responsable lo destina a un proyecto sobre el que tiene asegurado o casi asegurado el retorno. Pero cuando lo que necesitamos es emprender colectivamente nuevos proyectos o incrementar de escala los ya existentes, lo que requerimos es dinero propio de la empresa, es decir, de sus socios que asumen el riesgo porque conocen la empresa, participan en ella y creen en su futuro. El dinero propio de la empresa es su capital social y su dimensión nos dará la medida de los retos que se puede plantear y también de su respaldo social. Veamos algunas casuísticas concretas que nos permitan visualizar claramente la necesidad de capital social.

Proyectos cooperativos en diferentes sectores

Contamos con numerosos proyectos cooperativos como La Corriente, Ecooo Revolución Solar, Goiener o Som Energia que impulsan la producción o comercialización de energías renovables. Si queremos sustituir la energía fósil y evitar que sean Iberdrola, Endesa o Repsol las que de nuevo monopolicen este sector, necesitaremos que estas cooperativas tengan una base social mucho más amplia y un abundante capital social que les permita abrir nuevas plantas de producción y participar en el complejo mercado energético.

Otro caso claro lo encontramos en los incipientes supermercados cooperativos que quieren romper con un modelo de distribución alimentaria absolutamente insostenible desde todos los puntos de vista. Adquirir y adecuar un buen local, con tamaño y ubicación adecuadas, realizar las primeras compras, mantener al personal cuando aún no se ha llegado al umbral de rentabilidad, son costes que se deben asumir mayoritariamente con recursos propios. Entidades como La Osa (Madrid), La Ortiga (Sevilla), Árbore (Vigo) o Foodcoop (Barcelona) buscan activamente nuevas socias y más capital social.

También encontramos necesidades de capital social en el ámbito del periodismo independiente y de calidad. Necesitamos extender un relato propio contra el mainstream o tendencia mayoritaria. Pero este tipo de periodismo también necesita un margen de maniobra y apoyo social. Necesita apostar por procesos de digitalización, intercooperación y publicidad que requieren capital social. También aquí encontramos cooperativas activas en estos procesos como Alternativas Económicas, La Marea, La Directa o Crític.

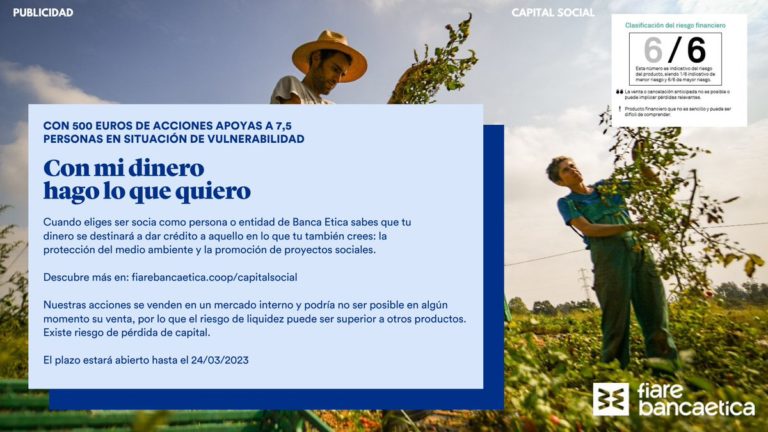

Y finalmente, las finanzas éticas, entidades cooperativas de base ciudadana y sin ánimo de lucro, también necesitan otros recursos económicos más allá de los depósitos y las cuentas corrientes. Como cualquier otra empresa, necesitan de un capital social aportado por sus socias y socios sin el cual no tiene la posibilidad de captar ahorro y prestarlo. Fiare Banca Etica lo ejemplifica en su página web: cada 1.000€ de capital social permite movilizar 15.000€ de ahorro recogido y en préstamos a proyectos transformadores. Y añade que su desarrollo social y ambiental se sostiene sobre la participación en sus procesos de gobierno de una base social amplia. Por eso promueven la entrada de nuevas socias y la ampliación del capital social de las personas que ya forman parte. Las otras dos entidades financieras éticas en nuestro país también buscan activamente en estos momentos más capital social: Coop57 y Oikocredit.

Proyectos con rentabilidad, pero no solo económica

Las cooperativas son sociedades de personas de carácter abierto. ¿Qué significa esto? Significa que cualquier cooperativa permite la entrada de nuevos socios y socias en cualquier momento, aunque no haya una campaña concreta específica. Y no sólo significa eso, sino que hay una predisposición mucho más elevada que en las Sociedades Laborales (SL) a incorporar a nuevas personas socias que participen democráticamente del objeto social. En la práctica es más fácil convertirse en socio e invertir en una cooperativa que en una SL. No hará falta, por ejemplo, ir a notaría, disponer de derechos de suscripción preferente, preocuparse por el porcentaje de voto de cada uno, etc. Y al mismo tiempo, también es más fácil salir: la persona puede solicitar el reintegro de su capital en cualquier momento (en algún caso pasado un plazo mínimo) y la cooperativa procederá a devolverlo aplicando al retorno, como en cualquier otro tipo de sociedad, los eventuales beneficios distribuibles y/o las pérdidas que se pudieran haber devengado. De nuevo no hará falta ir a notaría, realizar un reemplazo de la persona socia, o acudir a un mercado secundario a vender tu participación. Además, la persona socia tiene la posibilidad de participar en los órganos de gobierno y control de la entidad y la accesibilidad de la información es muy superior.

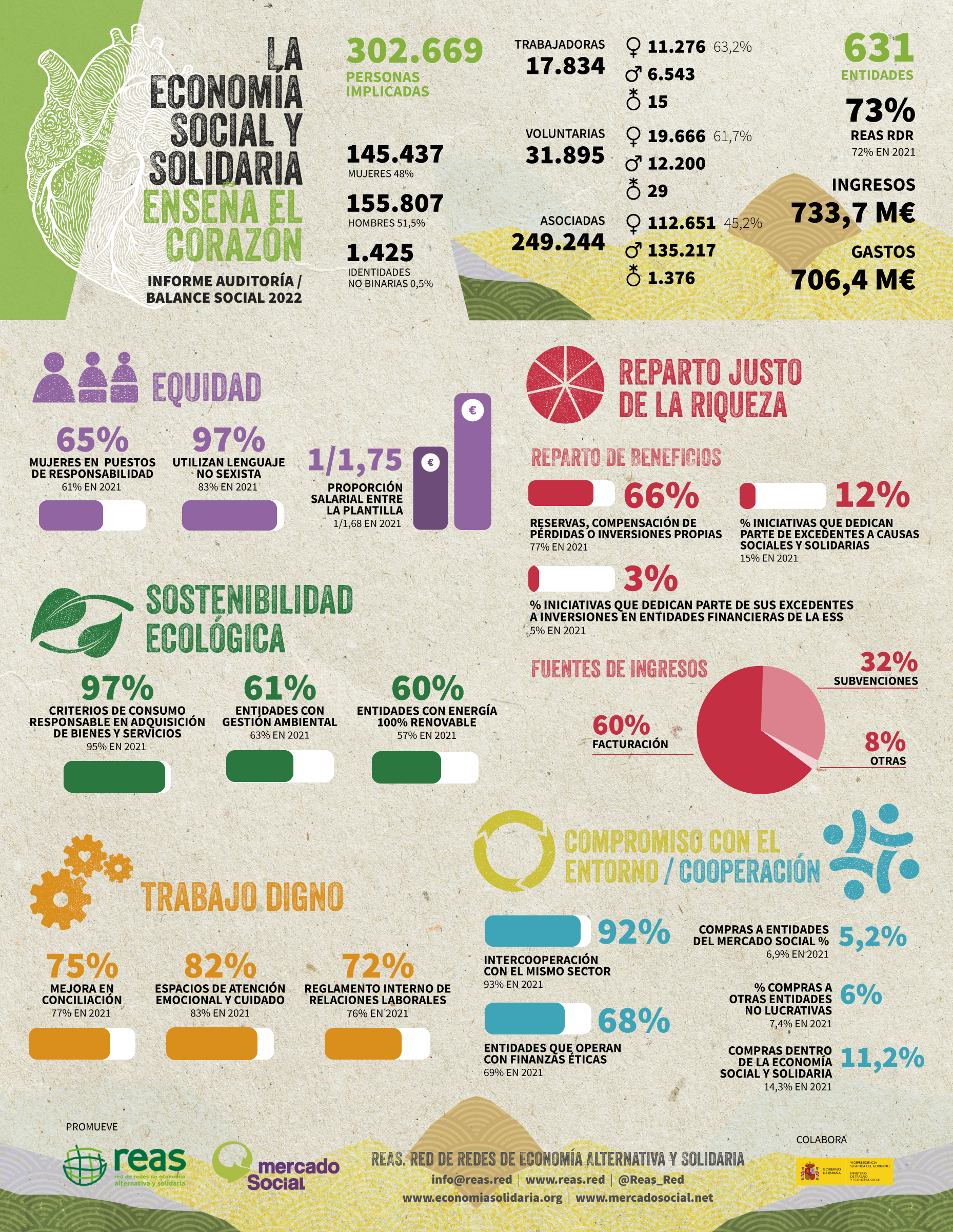

Ser elegible, hablando de inversión, significa también movernos en un entorno de seguridad y rentabilidad coherentes. Y la pregunta es: fondos de inversión, planes de pensiones privados, acciones, letras del tesoro, swaps y productos más sofisticados… ¿nos van a dar mayor rentabilidad que participar en una cooperativa como las que hemos mencionado? La rentabilidad media de los fondos de inversión en 2022 a fecha del 30 de septiembre (la última media disponible), según la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), fue del -9,78%. Un dato neto, impune a los costes sociales y ambientales generados nada desdeñables. El capital social voluntario de las cooperativas que estamos hablando devenga un tipo de interés fijo medio de entre el 0% y el 1,5%, y no hace falta más que echar un vistazo al Balance Social de Reas Red de Redes para ver la contribución que realiza el sector a afrontar los retos del futuro por lo que podemos decir que es una rentabilidad neta de impacto social y ambiental. Alguien discutirá sobre si este ahorro en impactos negativos puede considerarse rentabilidad. Que le pregunte a sus hijas, a sus sobrinos, a cualquier alumna de primaria, a jóvenes de Fridays For Future.

{kind=link}

Por tanto, si queremos que la economía social y solidaria crezca tenemos que invertir en ella mucho más de lo que estamos invirtiendo en la actualidad. Preguntémonos cómo ser socio de cada cooperativa y preguntémonos si en esa cooperativa concreta merece la pena aportar más que el capital social obligatorio mínimo y hagamos esa aportación superior. Sólo así podemos contribuir a generar proyectos que sean más fácilmente elegibles, más accesibles y, finalmente, más eficaces para transformar la realidad que nos rodea y dejar un mundo más habitable a las generaciones que nos sucederán.

* Este artículo forma parte de varias piezas informativas enmarcadas dentro del proyecto ««Finanzas y ODS: Contribuyendo a la transformación social y económica«, cofinanciado por el Ministerio de Asuntos Sociales y Agenda 2030