¿Utilizan los bancos europeos los paraísos fiscales?

Los principales bancos europeos han registrado 20.000 millones de euros anuales en paraísos fiscales de 2014 a 2020 Un impuesto mínimo global podría frenar el ...

De valorsocial- Los principales bancos europeos han registrado 20.000 millones de euros anuales en paraísos fiscales de 2014 a 2020

- Un impuesto mínimo global podría frenar el uso de paraísos fiscales por parte del sector

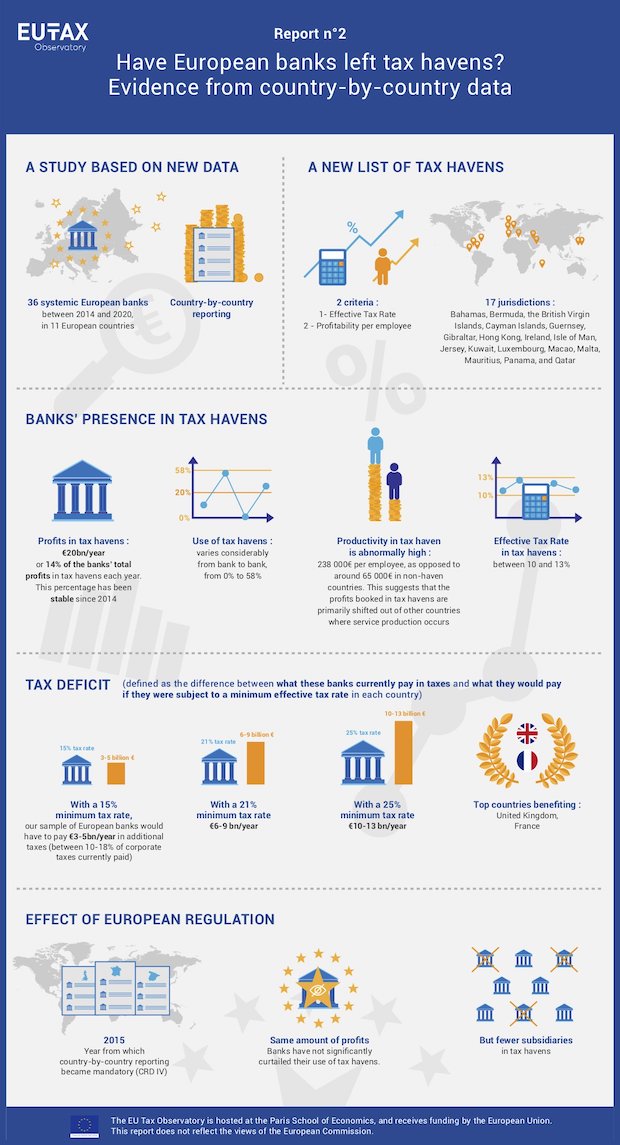

Un estudio publicado este mes de septiembre por el EU Tax Observatory, entidad de investigación sobre materia fiscal adscrita a la Paris School of Economics, expone la constante actividad de los bancos europeos en paraísos fiscales durante el período 2014-2020. El informe, publicado con el provocativo título “¿Han abandonado los bancos europeos los paraísos fiscales?”, responde de manera negativa a la cuestión planteada puesto que señala que, en el período analizado, los 36 mayores bancos europeos han tenido presencia significativa constante y un uso estable de los paraísos fiscales. Según la investigación, estas instituciones financieras registran, cada año, alrededor de 20.000 millones de euros (o el 14% de los beneficios totales) en paraísos fiscales. Además, de los millones de beneficios obtenidos por los grandes bancos europeos, el 65% se contabiliza a través de filiales en el extranjero. El informe remarca que esta actividad en paraísos fiscales se ha mantenido estable a pesar de la implementación desde el año 2013 de la Directiva Europea de Requisitos de Capital (DRC IV) que exige a los bancos que especifiquen su actividad país por país.

Los autores del estudio han creado una lista de jurisdicciones de paraísos fiscales utilizadas por el sector bancario, combinando dos indicadores: la tasa impositiva efectiva sobre las ganancias bancarias y el monto de las ganancias bancarias por empleado. Con estos criterios, 17 jurisdicciones figuran en la lista: Bahamas, Islas Bermudas, Islas Vírgenes Británicas, Islas Caimán, Guernsey, Gibraltar, Hong Kong, Irlanda, Isla de Man, Jersey, Kuwait, Luxemburgo, Macao, Malta, Mauricio, Panamá y Qatar. Tres de estos territorios son miembros de la Unión Europea.

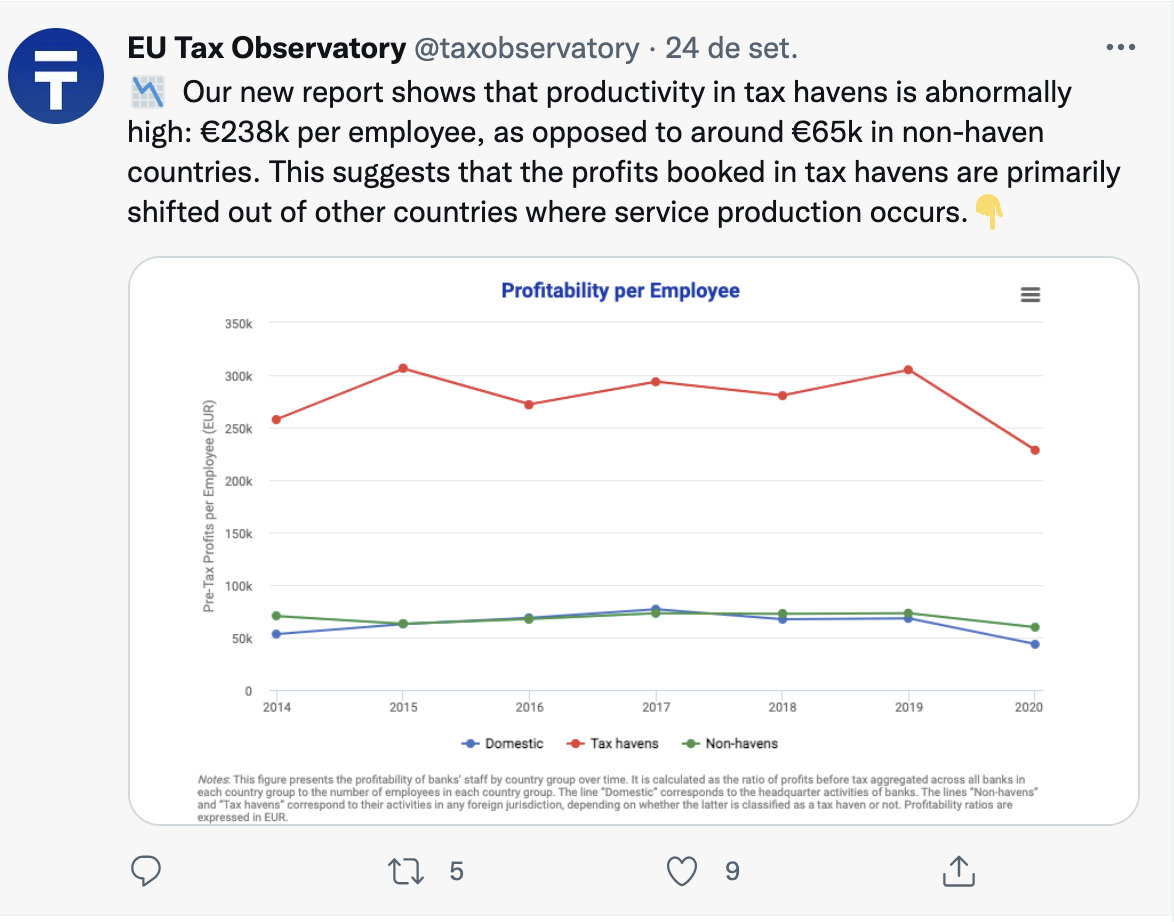

¿Por qué la rentabilidad bancaria es tan alta en estos llamados paraísos fiscales? El estudio señala abiertamente la combinación de los dos factores señalados anteriormente: rentabilidad por empleado y tasa impositiva. Por un lado, los autores muestran que la rentabilidad de los empleados bancarios en los paraísos fiscales es anormalmente alta: 238.000 € por empleado, en comparación con unos 65.000 € en los países que no son paraísos fiscales, ello a pesar de que el porcentaje de personal empleado en estos territorios es sólo del 4%. “Esto sugiere que las ganancias registradas en los paraísos fiscales son desplazadas principalmente fuera de otros países donde se produce la producción de servicios”, expone el estudio, es decir, la investigación sugiere el desvío de beneficios a países con una fiscalidad nula o baja para evitar impuestos, más cuando alrededor del 25% de los beneficios obtenidos por los bancos europeos de la muestra están registrados en países con un tipo impositivo efectivo inferior al 15%. En este sentido, combinando ambos elementos, durante los 7 años examinados, los bancos exhiben un margen de beneficio mucho más altos en los paraísos fiscales (52-58%) que los márgenes de beneficio en los no paraísos (20-35%).

Entre las entidades financieras incluidas en el estudio se encuentran cuatro bancos españoles: Banco Sabadell, Banco Santander, BBVA y Bankia. Banco Sabadell y Bankia no declaran ganancias en los paraísos fiscales del listado durante ese período, mientras que Banco de Santander y BBVA registraron un crecimiento de los beneficios obtenidos en paraísos fiscales hasta alcanzar el 1,3% y el 1,9%, respectivamente.

En junio de este año y tras años de debate, los ministros de finanzas del G7 (Canadá, EEUU, Japón, Francia, Alemania, Italia y Reino Unido) alcanzaron un acuerdo para fijar las bases de una nueva fiscalidad internacional, proponiendo la creación de un impuesto mínimo universal del 15% para las grandes corporaciones. En julio de este mismo año, con la base de ese acuerdo, los países de la OCDE y el G20 apoyaban la medida de fijar un impuesto mínimo de sociedades de “al menos el 15%” sobre los beneficios. Pese a que tres países europeos decidieron no sumarse (Hungría, Estonia e Irlanda), la propuesta era significativamente menor que la lanzada por EEUU, quien proponía -y aplicará- un tipo del 21%. El acuerdo incluye dos medidas clave, conocidas como pilar uno y pilar dos. El primero obligará a las multinacionales con un margen de beneficio superior al 10% y facturación de más de 20.000 millones a que una parte de sus ganancias se redistribuyan en los países donde opera para ser gravadas. El segundo pilar es un tipo mínimo del impuesto de sociedades, que los países podrán cobrar a sus multinacionales si estas pagan un tipo inferior en los demás territorios donde operan.

El informe del EU Tax Observatory propone que, aunque las instituciones financieras han quedado exentas del llamado pilar uno, un impuesto de sociedades mínimo a través del pilar dos sería vinculante para una serie de bancos, especialmente aquellos con fuerte presencia en paraísos fiscales. En este sentido, para frenar el uso de paraísos fiscales por el sector bancario, los autores abogan por la creación de un impuesto mínimo legal, que proponen que pueda llegar a ser del 25%. La investigación realizada muestra, mediante diferentes simulaciones, como el potencial de ingresos de los beneficios de los bancos depende de la elección del tipo impositivo mínimo. Así, un tipo impositivo mínimo del 15% generaría entre 3.000 y 5.000 millones de euros anuales para los países de Europa, mientras que con una tasa impositiva del 25% la muestra de bancos europeos tendría que pagar entre 10 y 13 mil millones de euros en impuestos adicionales anualmente.

Por último, las conclusiones del informe ponen de manifiesto la importancia de aplicar medidas adicionales que complementen el requisito de información pública, para abordar el comportamiento de los beneficios y la planificación fiscal de las empresas multinacionales. El tipo impositivo mínimo quizás no impediría a los bancos buscar refugio en paraísos fiscales, pero sí les obligaría a compensar su déficit fiscal en sus países de origen.