El gran dilema

La espiral de crisis y deuda complica el negocio bancario y obliga a elegir la respuesta: ¿menos bancos y grandes o más finanzas éticas? ...

De Alessandro Messina, Director de Banca EticaLa espiral de crisis y deuda complica el negocio bancario y obliga a elegir la respuesta: ¿menos bancos y grandes o más finanzas éticas?

Joe Biden, el próximo presidente de los Estados Unidos de América, sabe lo que es una crisis financiera global. Se enfrentó a la era post-Lehman cuando era diputado de Barack Obama. Y junto con muchos jefes de gobierno de todo el mundo, declaró su compromiso de combatir los profundos males de las finanzas. Doce años después, volviendo a la Casa Blanca, encontrará un marco financiero en el que muchos de los problemas de esa época no han sido resueltos.

La deuda mundial superó recientemente el 320 por ciento del producto interior bruto (PIB) agregado, alrededor de 270 mil billones de dólares. La explosión de la burbuja de la deuda privada tras la crisis de 2008 no condujo a una reducción del apalancamiento financiero (que mide la relación entre la deuda y capacidad de ingresos), que era uno de los principales objetivos de los gobiernos. En lugar de ello, hemos sido testigos de un desplazamiento de la deuda desde el sector privado, los hogares y las empresas, al sector público, con los gobiernos nacionales obligados a encontrar recursos para los rescates bancarios o (más raramente) para políticas de apoyo al empleo.

El desafío de la deuda

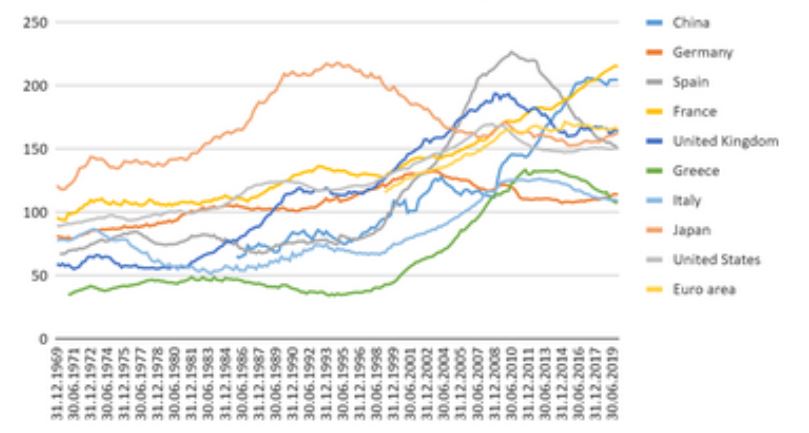

Los países que más han sufrido las repercusiones de la crisis financiera son los mismos países en los que este desplazamiento fue más evidente: en España, la ratio entre deuda del sector privado y PIB pasó del 225% en 2008-2011 al 150 a finales de 2019 (-34%), en Grecia de 134 a 108 (-19%), en el Reino Unido de 194 a 164 (-15%), en Italia de 125 a 108 (-14%), en Alemania de 133 a 114 ( -14%), en los Estados Unidos de 170 a 150 (-12%).

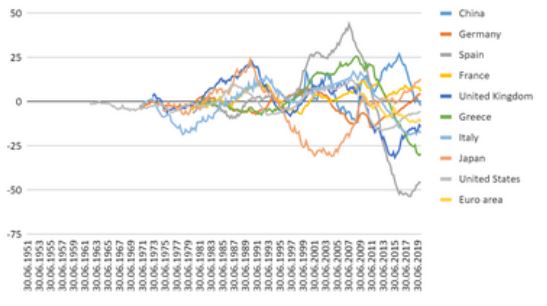

En países que han cambiado tan abruptamente su estructura de distribución financiera, el crédito ha relajado su función de apoyo a la economía real. El Banco de Pagos Internacionales (BPI; en inglés Bank for International Settlements), que nos proporciona estos datos, también calcula otro índice adecuado para medir el fenómeno: este es la brecha (gap) entre crédito y PIB, estimado a partir de tendencia a largo plazo de las dos variables. En España, esta brecha a finales de 2019 era de 46 puntos porcentuales, en Grecia 29, en Italia 18, en Reino Unido 14, en EE. UU. 6.

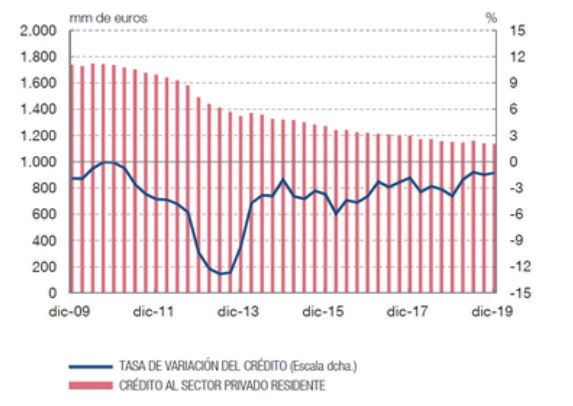

Como ilustra el último Informe de estabilidad financiera del Banco de España, entre 2010 y finales de 2019 el crédito a hogares y empresas en España se ha reducido en un tercio.

El objetivo de reducir la «burbuja» del sobreendeudamiento, que había expuesto a la sociedad española a una alta fragilidad y que estalló con la crisis de 2008-2012, está desembocando en un resultado muy crítico en términos de otorgación de crédito, con riesgos de exclusión financiera en grandes partes de la población y las empresas.

En general, según los últimos datos disponibles (2019 para 2017), el 53% de los hogares españoles están endeudados, Un dato que va en aumento (+ 8% desde 2014): casi todo este crecimiento (alrededor del 90%) se concentra en los tres quintiles inferiores de la distribución de los ingresos.

Al mismo tiempo, el valor de la deuda mediana (crédito puesto a disposición por el sistema bancario) pasó de unos 47 mil euros a finales de 2014 a unos 35 mil a finales de 2017 (-26%), también en este caso con una importante concentración del fenómeno de racionamiento en quintiles inferiores (-70% de crédito disponible para el quintil más bajo).

El hogar endeudado medio en España dedica el 16% de sus ingresos a la amortización de préstamos (incluyendo principal e intereses). Quienes dedican más del 40% de sus ingresos al pago de deudas representan el 10% del total de deudores, pero el 31% de los hogares más pobres (primer quintil de ingresos).

Para uno de cada cinco hogares (21%) la deuda representa más del 75% de la riqueza bruta, valor crítico para la sostenibilidad financiera y para las posibles graves consecuencias que podría derivarse de ella en términos de insolvencia, posibilidad prospectiva de acceder a nuevos crédito, criticidad de las relaciones con el sistema bancario. La proporción de familias en esta situación se eleva al 40% de las que tienen los ingresos más bajos e incluso al 47% entre los jóvenes (menores de 35 años).

Menos bancos, más grandes: dudosa solución

Estos datos fotografían los efectos de dos grandes tendencias de los últimos años: por un lado el aumento de las desigualdades en la distribución del ingreso, entre categorías sociales y entre generaciones; por el otro, la concentración de recursos financieros en un reducido número de intermediarios que, por limitaciones regulatorias, estructuras de propiedad y, por tanto, homologación de las funciones objetivas, están muy poco al servicio del desarrollo social y económico.

Esto nos lleva a una de las paradojas de la reacción a la crisis de 2008. En ese momento, todos los gobiernos – Obama y Biden a la cabeza – reconocieron la necesidad de no permitir que los bancos y sus aglomeraciones se convirtieran en «demasiado grandes para quebrar» (TOO-BIG-TOO-FAIL), para evitar que la política pierda poder de dirección y control sobre los mercados financieros.

Pero algo salió mal: el «mercado» bancario ha experimentado tasas de crecimiento de concentración impresionantes durante los últimos años. En España, el número de intermediarios bancarios entre 2008 y 2016 descendió en un 43%. En los mismos años, la participación de mercado, en términos de activos, de los cinco bancos principales (un índice de concentración de mercado típico) pasó del 40 al 60 por ciento, aumentando así en un 50%.

No solo como resultado junto de estas concentraciones, sino también de la obsesión por el “cost/income” (la relación entre costos e ingresos) inducida por reguladores y mercados, de la innovación tecnológica (esto es un factor positivo), los bancos han reducido fuertemente su presencia territorial: el número de sucursales bancarias en España descendió un 39% entre 2008 y 2017, dejando al 51% de los municipios sin ningún banco (respecto a 2008 hay 540 más, de un total de 8.124), donde hay una cuota del 2,7% de la población ibérica. Varios estudios muestran la correlación que existe, también en España, entre la cobertura territorial a través de oficinas bancarias y la exclusión financiera.

Menos bancos, pero más grandes, quienes tienen más dinero disponible, pero menos sucursales. ¿Qué hacen entonces? Vuelven al vicio del casino financiero, apuestan, ganan dinero con dinero. Exactamente el problema que después de Lehman los gobiernos querían remediar. En cambio, hay dos grandes problemas que destacar:

– el mercado de instrumentos financieros derivados comenzó a crecer nuevamente: a finales de 2019 el valor nacional de los derivados «over-the-counter», es decir, negociados en mercados no regulados, alcanzó 559 mil billones de dólares en todo el mundo (10 veces el PIB mundial);

– el nivel de automatización instantánea no se detiene y se acelera en los intercambios financieros (high-frequency-trading), que oscila entre el 50 y el 60 por ciento de las transacciones realizadas y contribuye de forma fundamental a la inestabilidad de los mercados y su sobrerreacción ante cualquier estímulo.

¿Qué proponen las finanzas éticas?

En todo esto, cuando existe la mayor necesidad de crédito para la economía real, los reguladores bancarios, desde Frankfurt hasta Basilea, hacen que sea cada vez más difícil para los pequeños bancos cooperativos, no orientados a maximizar las ganancias, hacer negocios. Los costes de compliance (la gestión, el cumplimiento normativo y la protección de riesgos) en el mercado crediticio han aumentado del 153% entre 2009 y 2019, +115% el aumento de su peso porcentual sobre los costes operativos. Valores medios que, por economías de escala, pesan mucho más en los balances de los pequeños operadores.

Como es el caso de las finanzas éticas, pequeñas por dimensión pero con una gran función y que continúan creciendo. El ejemplo de Banca Etica, en Italia desde hace 20 años y desde hace 6 en España como Fiare Banca Ética, lo demuestra.

Este banco cooperativo contrasta completamente con el mercado: el crecimiento medio de los préstamos supera el 10% anual. Y más de 350.000 clientes, con Etica Sgr que gestiona únicamente fondos de inversión con orientación ética, a la que se le han confiado 7.000 millones de euros. Mil euros invertidos en el capital social de Banca Etica producen cada año importantes resultados sociales y medioambientales: un ahorro de 66 kg de CO2, 40 días de acogida básica para migrantes en proyectos de acogida, 4 toneladas de residuos recuperados o reciclados, 3,1 personas insertadas en procesos de inclusión social y laboral, etc.

Hay alrededor de 60 instituciones financieras en el mundo que, con diferentes formas corporativas, operan sobre la base de objetivos de progreso social y reconversión ecológica (reunidos en la Global Alliance for Banking on Values). Y 200 mil bancos cooperativos, que nacieron hace más de 150 años como una respuesta auto-organizada a las fallos del mercado.

Con 500 millones de accionistas y activos que superan los 10 billones de dólares, las finanzas del mañana pueden nacer de esta intersección de respuestas antiguas y nuevas soluciones. La política de hoy no debería desaprovechar la gran oportunidad de favorecer su desarrollo.