La (r)evolución del impacto

Sir Ronald Cohen, uno de los principales promotores de la idea de las finanzas de impacto, habla en su prestigioso libro IMPACT: Reshaping capitalism to ...

De Jordi Ibáñez, director Fundación Finanzas ÉticasSir Ronald Cohen, uno de los principales promotores de la idea de las finanzas de impacto, habla en su prestigioso libro IMPACT: Reshaping capitalism to drive real change sobre la Revolución del Impacto. Dice que puede imaginarse esta revolución marcando el siglo XXI de la misma manera que la revolución tecnológica marcó el siglo XX. Y es cierto que en los últimos años la palabra “impacto” multiplica su uso en ámbitos empresariales. El mundo financiero no es ajeno a este proceso.

“La inversión de impacto es aquella que intencionalmente busca un impacto social o medioambiental medible, además de un retorno financiero. Este tipo de inversión incluye un amplio abanico de objetivos de retorno financiero, riesgo e instrumentos de financiación, así como inversiones en organizaciones con diversas formas jurídicas, pero siempre con tres características: centralidad del impacto social y medioambiental, medición de dicho impacto y expectativa de retorno financiero“. Así define el impacto, el informe Hacia una economía de impacto: recomendaciones, impulsado por el Foro Impacto, la principal plataforma del sector en España y que recientemente ha constituido la Asociación Spain NAB- Consejo Asesor para la Inversión de Impacto, entidad que forma parte del Global Steering Group for Impact Investment (GSG), principal plataforma mundial en el ámbito de las finanzas de Impacto.

Evolución del sector de la inversión de impacto

El primer impulso a nivel político con relación a las finanzas de impacto apareció allá en el año 2000, de la mano del Ministerio de Economía Inglés con la creación del Taskforce Group de la Inversión Social (SITF). Durante la crisis financiera el sistema capitalista evidenció grandes grietas y las llamadas a cambiar el sistema se multiplicaban incluso entre sus propios adeptos. Nicolás Sarkosy abogaba por un sistema capitalista con imposiciones regulatorias más fuertes, la Unión Europea dictaba normas en favor de la estabilidad del sistema financiero. Mientras tanto el SITF seguía dándole vueltas a la idea del impacto. En 2013 tuvo lugar finalmente la reunión del G8 Social Impact Investment Forum, en la que David Cameron anunciaba la transformación del SITF en el GSG, un grupo de trabajo que tendría como objetivo “catalizar el desarrollo del mercado de la inversión de impacto” y encargó su dirección al mencionado Sir Ronald Cohen.

Desde entonces el sector no ha parado de crecer aprovechando diversos factores. Por una parte, esa desafección creciente hacia el capitalismo financiero que nace incluso en las propias filas de sus defensores. Por otra, el intento de muchas firmas financieras de lanzar iniciativas para compensar la mala reputación que ellas mismas se han ido ganando en las últimas décadas. También ha tenido mucho que ver el impulso hacia la medición del impacto que se promueve desde la óptica de la responsabilidad social corporativa con iniciativas como la Global Reporting Initiative (GRI) de las Naciones Unidas. Y finalmente, y no menos importante, la reacción frente a la emergencia climática, la crisis generada por la pandemia Covid-19 y la creciente desigualdad social, recrudecida tras la crisis de 2008, que reclaman una atención directa también por parte del mundo financiero.

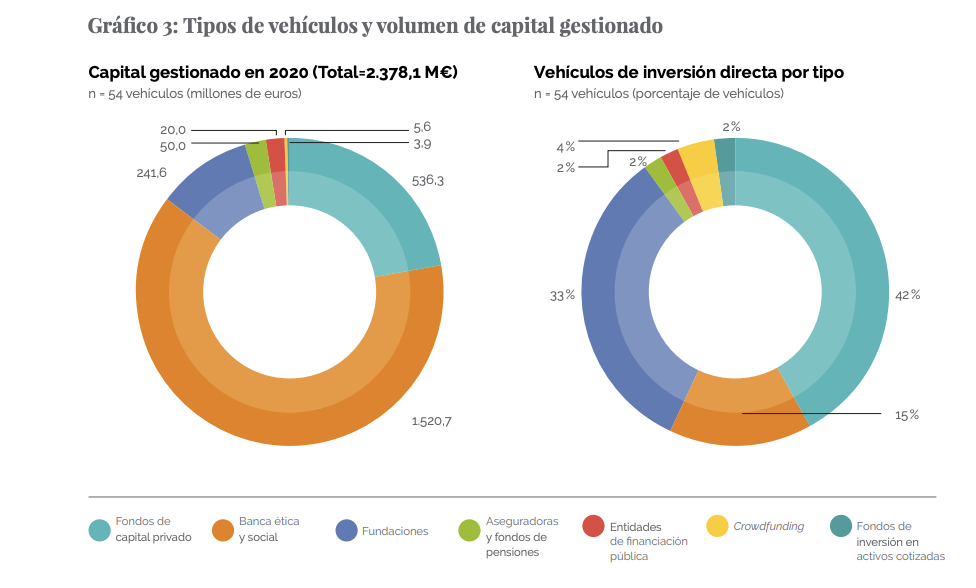

Según la Global Impact Investing Network (GIIN), la inversión de impacto se ha disparado en los últimos años hasta alcanzar la escalofriante cifra de los 715.000 millones de dólares. En España el sector llega más tarde pero su progreso actualmente no es menor. Según Spain NAB, el sector creció un 26% en 2020 y sigue en fuerte expansión. La inversión de impacto en España se compone de fondos de capital privado de impacto (fondos de capital riesgo y fondos que invierten en empresas no cotizadas) que representan el 23% de la inversión; de instituciones de banca ética y social que suponen el 64%, y finalmente fundaciones y otro tipo de organizaciones más informales que representan el 10% restante. El 3% restante incluye aseguradoras, fondos de pensiones, fondos de financiación pública, plataformas de financiación participativa, y los fondos de inversión en activos cotizados.

Poner atención en los efectos no económicos de la actividad

Todo apunta al crecimiento de este tipo de actividad financiera que se une a otras tendencias que desde dentro del propio esquema del capitalismo financiero reclaman poner atención en los efectos no económicos de la actividad económica. Por una parte, las inversiones socialmente responsables (ISR), que en general consisten en la inversión en empresas cotizadas utilizando alguna de las siete estrategias propuestas por Eurosif excluyendo determinados valores con comportamientos negativos o haciendo discriminación positiva sobre aquellos con mejores políticas ambientales, sociales y de buen gobierno. Por otra, el impulso del Plan de las Finanzas Sostenibles promovido por la UE que pretende movilizar capitales a la transición verde y que actualmente trabaja en una taxonomía social. Y finalmente, otra de las iniciativas que rema en una dirección parecida es la de los Principios de Finanzas Responsables de las Naciones Unidas, firmado por un conjunto de más de 140 bancos de todo el mundo, aunque el nivel de compromiso tanto desde el punto de vista normativo como el de prácticas de esos bancos es realmente muy laxo.

Parece pues que el panorama financiero por fin está cambiando. Sin embargo, habrá que prestar atención a cuántas de estas iniciativas realmente suponen un cambio cualitativo y cuántas de ellas permiten simplemente un lavado de imagen del sector.

El impacto y su medición son pilares en las finanzas éticas

Desde el ámbito de las finanzas éticas se siguen estas iniciativas con interés. Especialmente a las finanzas de impacto. La idea de la centralidad del impacto y su medición es también uno de los pilares sobre los que se sustentan las finanzas éticas. Con matices, podríamos decir que todas las inversiones de las finanzas éticas (excluyendo los préstamos no productivos dirigidos al público) se pueden considerar finanzas de impacto. Y esa coincidencia permite sinergias para aprovechar lo bueno de una y otra visión. Las finanzas de impacto pueden suponer para las finanzas éticas un puente para su acción cultural: recordemos que las finanzas éticas no son sólo finanzas alternativas, sino que buscan la transformación social y económica creando una cultura de finanzas éticas que sea extensiva a todo el sector financiero. Por su parte, las finanzas éticas, pueden suponer para las finanzas de impacto un modelo de referencia y de inspiración para llevar a la práctica esa deseada revolución del impacto, una revolución que para ser factible tiene que considerar algunos elementos que ya incorporan las finanzas éticas: que la centralidad del impacto se aplique no sólo a las inversiones sino también a sus gestores y la incorporación de los principios de la democracia económica en sus modelos de gobierno. Profundizaremos en ello en el siguiente artículo del dossier.

En España esa colaboración ciertamente se está empezando a dar y no puede tener más que buenos frutos, desde la diferencia y a veces desde la crítica pero partiendo siempre del respeto y el reconocimiento.