Estantes éticos en los supermercados financieros

Hemos analizado los fondos de inversión de dos grandes: Generali y Eurizon (Intesa). Los sostenibles aún son demasiado pocos. Con un simple ejercicio, ...

De Mauro MeggiolaroHemos analizado los fondos de inversión de dos grandes: Generali y Eurizon (Intesa). Los sostenibles aún son demasiado pocos.

Con un simple ejercicio, hemos intentado comprender cómo se están adaptando al “Plano de acción para las finanzas sostenibles” las principales empresas de gestión de ahorros (SGR) italianas. Hemos elegido las dos primeras en patrimonios gestionados, a partir de la clasificación elaborada por Assogestioni, la asociación que representa los intereses de las SGR que trabajan en Italia. Se trata de Generali e Intesa Sanpaolo (con las controladas Eurizon, Fideuram y Pramerica).

Con el “Plan de acción”, adoptado en 2018, la Unión Europea se ha planteado objetivos muy ambiciosos. El 10 de marzo de 2021 entró en vigor el reglamento UE 2019/2088 sobre la información de sostenibilidad de los servicios financieros (“Sustainable finance disclosure regulation” o SFDR). La nueva normativa tiene tres finalidades principales: reorientar los flujos de capitales hacia empresas que respeten en medio ambiente y la sociedad; gestionar los riesgos financieros derivados de los cambios climáticos y promover la transparencia y una visión a largo plazo en las actividades económico-financieras. En este momento, el 2019/2088 es la única medida del “Plan” que tiene consecuencias concretas para las empresas financieras.

Los fondos sostenibles de Generali BG Lux son 9 de 75

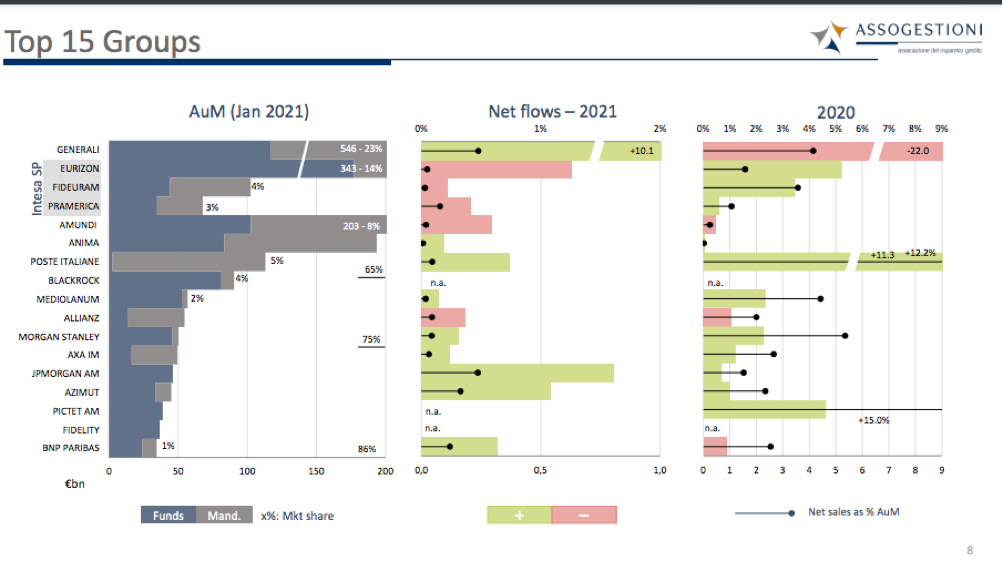

Empezamos por Generali, que en enero de 2021 gestionaba patrimonios por un valor de 546 mil millones de euros euro, lo que equivale al 23% del mercado nacional. Dentro de una oferta de fondos enorme, elegimos la empresa de gestión luxemburguesa BG Fund Management Luxembourg, que gestiona las SICAV (sociedad de inversión de capital variable) promovidas por Banca Generali SpA. Nos centramos solo en una pequeña parte de las inversiones del “león de Trieste”, para que sirva de ejemplo.

En la página web de BG se hace referencia explícita al reglamento de la UE. Se puede descargar cuatro notas informativas diferentes, que explican detalladamente qué requiere la nueva normativa y a qué sectores se aplica la amplia oferta de BG Fund. Los sectores afectados, «que promueven, inter alia, características sociales y ambientales» son 9, de un total de 75. Un pequeño estante dentro de un supermercado de fondos, donde se puede encontrar de todo. Basta con consultar el último informe anual certificado acerca de todos los sectores de BG Fund Management, del 31 de diciembre de 2019.

Solo por poner un ejemplo, los títulos de la famosa compañía petrolífera Exxon Mobil están presentes en seis sectores diferentes, con un total de 1,2 mil millones de euros invertidos. «A diferencia de otras grandes compañías petrolíferas que han empezado a actuar para contrastar los cambios climáticos, Exxon Mobil sigue viviendo en un mundo fantástico de inacción mientras California se quema y Texas se muere de frío», ha declarado recientemente al New York Times Peter Krull, administrador delegado de Earth Equity Advisors, una empresa estadounidense especializada en inversiones sostenibles.

Sin embargo, para Generali no es un problema, ya que los sectores en los que Exxon está presente no tienen como objetivo explícito la inversión sostenible.

Los fondos que cumplen los criterios ESG de Eurizon (Intesa Sanpaolo) son 11 de 980

Ahora pasamos a Intesa Sanpaolo, eligiendo la mayor entre las empresas de gestión del grupo, es decir, Eurizon: 203 mil millones de patrimonio y el 8% del mercado nacional. También Eurizon explica en su página web qué cambiará con la entrada en vigor del SFDR, aunque en modo más sintético respecto a Generali. Se puede descargar una sola nota informativa que explica cómo la empresa desea adaptarse al reglamento. En el punto 4., “Perímetro de aplicación”, se explica que la política de sostenibilidad se aplica solo a los productos que «ilustran los modos de integración de los riesgos de sostenibilidad en las decisiones de inversión». Sin embargo, a diferencia de Generali, no se identifican con precisión.

Hojeando el Global Impact Report 2019 (el último disponible) de Eurizon, se puede suponer que se trata de los 11 fondos sostenibles (ESG) promovidos por la empresa, sobre un total de aproximadamente 980 fondos vendidos (datos de Morningstar.it). Una vez más, se trata de un estante “ético” dentro de un almacén de inversiones que no tiene en cuenta necesariamente criterios medioambientales o sociales. Basta con echarle un vistazo a los principales títulos en los que invierten los diferentes sectores de Eurizon Fund, gestionados y promovidos por la luxemburguesa Eurizon Capital SA.

El carbón entre las inversiones sostenibles

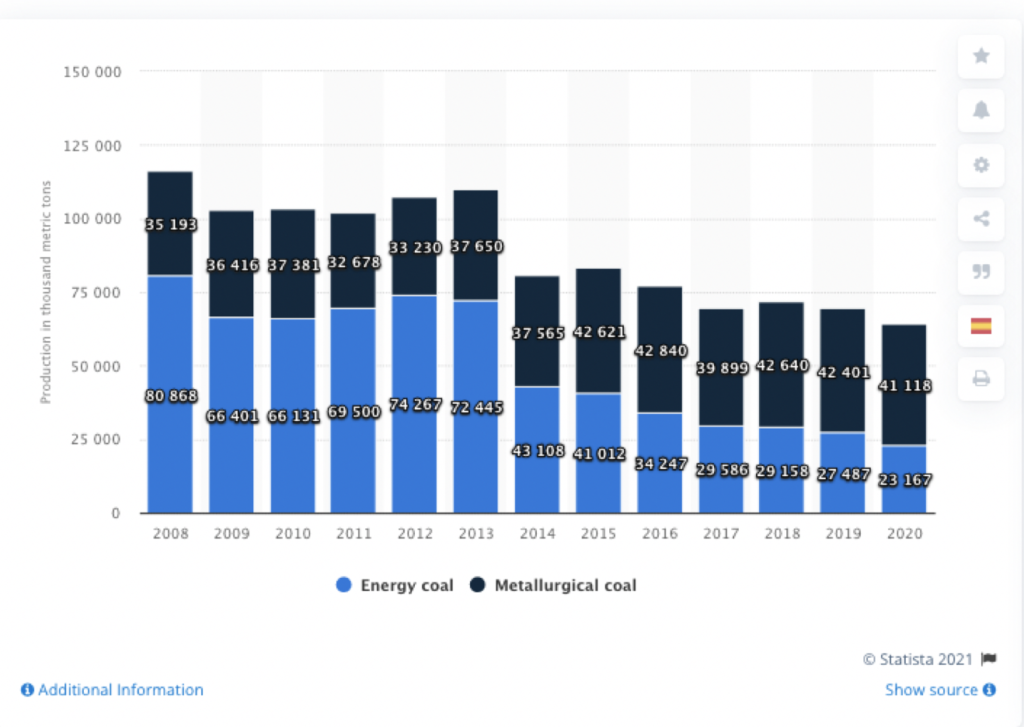

Solo por poner un ejemplo, las acciones y las obligaciones del coloso minero anglo-australiano BHP Billiton, uno de los mayores productores de carbón a nivel global (ver la tabla siguiente), están presentes en al menos nueve sectores. Así se observa en el informe semestral a 30 de junio de 2020 de Eurizon Fund (el último disponible).

BHP Billiton es uno de los mayores fabricantes de carbón a nivel global. En el gráfico se muestra la producción de carbón desde 2008 hasta 2020 (en miles de toneladas)

Las inversiones totales son de aproximadamente 30 millones de euros. Cuatro títulos obligacionales de BHP incluso se encontraban en la cartera del fondo “Bond Corporate Smart ESG”, uno de los once fondos sostenibles de Eurizon.

La UE impone obligaciones solo para quien promete inversiones sostenibles

Con el SFDR, Eurizon tendrá que aclarar, antes del 30 de diciembre de 2022, de qué manera el fondo tiene en cuenta «los principales efectos negativos (de las inversiones) en los factores de sostenibilidad» (Reglamento UE 2019/2088, artículo 7), explicando, eventualmente, cómo es compatible la inversión en una de las grandes del carbón con la sostenibilidad medioambiental, siempre que mientras tanto no decida vender los títulos.

Para todos los fondos que no adopten criterios de sostenibilidad, el SFDR no impone obligaciones especiales de transparencia, sino que requiere un esfuerzo más respecto a la situación actual. De hecho, se deberá ofrecer «una explicación motivada» sobre por qué no se tiene en cuenta «los efectos negativos de las decisiones de inversión en los factores de sostenibilidad». Habrá que ver en qué medida se detallan las motivaciones o si se tratará solamente de una declaración estándar, repetida para cada fondo. En todo caso, se trata de un importante paso adelante en el reconocimiento de la sostenibilidad como factor clave en las inversiones. Si se decide eludirlo, habrá que explicar los motivos.